« On entend par élevage de chiens ou de chats l’activité consistant à détenir au moins une femelle reproductrice dont au moins un chien ou un chat est cédé à titre onéreux » Article L214-6

Ceci implique :

1° Font l’objet d’une déclaration au préfet ;

2° Sont subordonnés à la mise en place et à l’utilisation d’installations conformes aux règles sanitaires et de protection animale pour ces animaux ;

3° Ne peuvent s’exercer que si au moins une personne, en contact direct avec les animaux, peut justifier soit :

– être en possession d’une certification professionnelle dont la liste est établie par le ministre chargé de l’agriculture ;

– avoir suivi une formation dans un établissement habilité par le ministre chargé de l’agriculture afin d’acquérir les connaissances relatives aux besoins biologiques, physiologiques, comportementaux et à l’entretien des animaux de compagnie et disposer d’une attestation de connaissance établie par l’autorité administrative ;

– posséder un certificat de capacité délivré par l’autorité administrative en application des dispositions du IV de l’article L. 214-6 dans sa rédaction en vigueur antérieurement à la publication de l’ordonnance n° 2015-1243 du 7 octobre 2015 relative au commerce et à la protection des animaux de compagnie.

Lorsqu’une ICPE (Installation Classée pour la Protection de l’Environnement) change d’exploitant, le nouvel exploitant en fait la déclaration au préfet dans le mois qui suit la prise en charge de l’exploitation. Cette déclaration précise :

– pour une personne physique : les noms, prénoms et domicile du nouvel exploitant,

– pour une personne morale : la dénomination, raison sociale, forme juridique, adresse du siège et qualité du signataire de la déclaration.

– pour une personne morale : la dénomination, raison sociale, forme juridique, adresse du siège et qualité du signataire de la déclaration.

Un récépissé de la déclaration est délivré en retour au nouvel exploitant.

Article R 512-68 du Code de l’environnement.

Article R 512-68 du Code de l’environnement.

Dans le cadre des installations soumises à garanties financières, le changement d’exploitant est soumis à demande d’autorisation préalable.

Article R 516-1 du Code de l’environnement.

Article R 516-1 du Code de l’environnement.

Téléchargez le formulaire de succession sur le site de la Préfecture de Police de Paris

La situation d’accident ou d’incident

En cas d’incident ou d’accident survenus dans le cadre du fonctionnement de l’ICPE, l’exploitant déclare l’évènement « dans les meilleurs délais » à l’inspection des installations classées et lui transmet un rapport d’accident ou d’incident, qui précise, selon le cas :

– les circonstances et les causes de l’accident ou de l’incident,

– les effets sur les personnes et l’environnement,

– les mesures prises ou envisagées pour éviter à l’avenir un accident ou un incident similaire,

– les mesures prises ou envisagées pour en pallier les effets à moyen ou à long terme.

Le préfet peut subordonner la remise en service d’une ICPE momentanément hors d’usage par suite d’un incendie, d’une explosion ou de tout autre accident à une nouvelle autorisation ou à une nouvelle déclaration.

Articles R 512-69 et R 512-70 du Code de l’environnement.

L’obligation d’information n’est pas subordonnée à l’inobservation des seuils moyens d’émission de substances polluantes imposés par l’arrêté d’autorisation ICPE. De même, tous les incidents de nature à porter atteinte aux intérêts énumérés par l’article L 511-1 du Code de l’environnement doivent être déclarés, et non pas seulement ceux dont il apparaît, a posteriori, qu’ils ont effectivement lésé ces intérêts. Crim. 4 octobre 2005, n°04-87654.

Les modifications de l’installation

Toute modification apportée par l’exploitant à l’installation, à son mode d’utilisation ou à son voisinage et de nature à entraîner un changement notable des éléments du dossier de déclaration ou de demande d’autorisation, doit être portée à la connaissance du préfet avant sa réalisation avec tous les éléments d’appréciation.

Au vu de ces éléments, le préfet peut :

Pour les ICPE soumises à autorisation :

– fixer des prescriptions complémentaires par l’adoption d’un arrêté complémentaire,

– inviter l’exploitant à déposer une nouvelle demande d’autorisation. Pour les ICPE soumises à déclaration :

– fixer des prescriptions spéciales par l’adoption d’un arrêté complémentaire,

– exiger une nouvelle demande de déclaration.

Tout transfert d’une ICPE sur un autre emplacement nécessite de déposer une nouvelle déclaration ou une nouvelle demande d’autorisation. Articles R 512-33

Anne Marie LE ROUEIL

Présidente SNPCC

Un jeune agriculteur peut bénéficier d’aide à l’installation. Ceci est prévu dans le code rural par l’article D343-3 qui précise :

En vue de faciliter leur première installation, il peut être accordé aux jeunes agriculteurs qui satisfont aux conditions fixées par la présente section les aides suivantes :

1° Une dotation d’installation en capital ;

2° Des prêts à moyen terme spéciaux.

Pour être admis au bénéfice de ces aides, le jeune agriculteur doit répondre aux conditions générales prévues par l’article D343-4

1° Ne pas avoir atteint l’âge de quarante ans à la date de son installation ;

2° S’installer sur un fonds dont l’importance lui permet de répondre aux conditions d’assujettissement au régime de protection sociale des personnes non salariées des professions agricoles en application des articles L. 722-4 à L. 722-7 ; et donc être en activité principale.

3° Etre de nationalité française (…)

4° (…) Justifier à la date de son installation d’une capacité professionnelle agricole :

a) Attestée par la possession d’un diplôme ou d’un titre homologué de niveau égal ou supérieur :

– pour les candidats nés à compter du 1er janvier 1971, d’un diplôme listé sur l’arrêté du 29 octobre 2012 portant définition de listes de diplômes, titres et certificats pour l’application des articles L. 331-2 (3°), R. 331-1 et D. 343-4 du code rural et de la pêche maritime et notamment pour le métier d’éleveur :

– Baccalauréat professionnel spécialité « conduite et gestion de l’exploitation agricole ».

– Baccalauréat professionnel « gestion et conduite d’un élevage canin et félin ».

– Baccalauréat professionnel « conduite et gestion d’une entreprise du secteur canin et félin ».

– Brevet de technicien agricole.

– Brevet professionnel, option « responsable d’exploitation agricole ».

– Brevet de technicien supérieur agricole, délivré par le ministère chargé de l’éducation nationale.

b) Complétée, pour les candidats nés à compter du 1er janvier 1971, par la réalisation d’un plan de professionnalisation personnalisé validé par le préfet leur permettant de se préparer au métier de responsable d’exploitation agricole.

Le plan précise les actions de formation ou les stages qui doivent être réalisés préalablement à l’installation. Il peut également prévoir des actions de même nature à réaliser après l’installation. Ces actions ne conditionnent pas l’octroi des aides prévues à l’article D. 343-3 (cité en début de texte).

Sont assujettis au régime de protection sociale des non-salariés des professions agricoles, les chefs d’exploitation ou d’entreprise sous réserve qu’ils dirigent une exploitation ou une entreprise d’une importance au moins égale ou équivalente à celle définie à l’article L. 722-5.

Si vous atteignez l’un des 3 critères de l’AMA, vous êtes affilié de droit.

L’activité minimale d’assujettissement, (A.M.A.) pour les élevages de chiens et chats, est atteinte lorsqu’est remplie l’une des conditions suivantes :

1° Le coefficient d’équivalence applicables aux productions agricoles spécialisées est atteint, soit huit femelles reproductrices * pour les chiens et chats ;

2° Le temps de travail nécessaire à la conduite de l’activité est, dans le cas où l’activité ne peut être appréciée selon la condition mentionnée au 1°, au moins égal à 1 200 heures par an ;

3° Le revenu professionnel généré par l’activité agricole de certains cotisants de solidarité. Source MSA

Les cotisants de solidarité non retraités dont le revenu professionnel est supérieur ou égal à l’assiette forfaitaire applicable aux cotisations d’assurance maladie, invalidité et maternité (AMEXA), soit 800 SMIC, seront affiliés à la MSA en qualité de chef d’exploitation ou d’entreprise agricole. Dans ce cas, ils ne seront redevables des cotisations et contributions sociales en cette qualité qu’à compter du 1er janvier de l’année civile suivant la constatation par la MSA des revenus atteignant ce seuil.

* Définition de la femelle reproductrice :

Femelle en âge de reproduire (à titre indicatif l’âge limite de reproduction peut être fixé selon les races et individus entre 7 et 9 ans) ET ayant déjà reproduit (Instruction technique DGAL/SDSPA/2014-1057 24/12/2014)

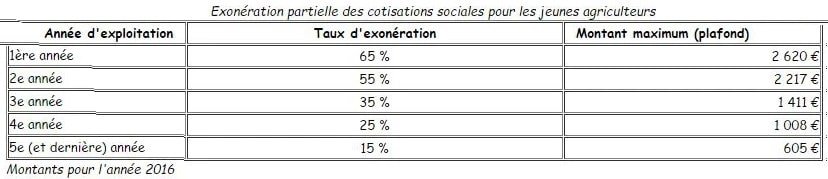

Tout nouvel exploitant peut bénéficier, sous certaines conditions, d’une exonération partielle de ses cotisations pendant 5 ans. Pour en bénéficier, il vous suffit d’avoir, à la date de l’installation, entre 18 et 40 ans et être chef d’exploitation ou d’entreprise à titre exclusif ou principal.

La limite d’âge peut être reportée d’un an par enfant à charge (pour les bénéficiaires de prestations familiales) ou en cas de service militaire.

Quelle est le montant de cette exonération ?

Vous bénéficiez d’une exonération partielle et dégressive de vos cotisations sociales durant les cinq années qui suivent votre installation et dans la limite d’un plafond fixé par arrêté ministériel

Cette exonération s’applique uniquement aux cotisations sociales du chef d’exploitation ou d’entreprise agricole. Elle ne s’applique pas aux cotisations qui peuvent être dues au titre des membres de la famille (collaborateur d’exploitation, etc.).

Si vous remplissez les conditions, vous bénéficiez de l’exonération partielle de vos cotisations personnelles.

A savoir :

– AMEXA (assurance maladie et maternité),

– Invalidité (assurance invalidité),

– AVI (Assurance Vieillesse Individuelle),

– AVA (Assurance Vieillesse Agricole),

– prestations familiales.

– Invalidité (assurance invalidité),

– AVI (Assurance Vieillesse Individuelle),

– AVA (Assurance Vieillesse Agricole),

– prestations familiales.

ll n’existe aucune exonération de cotisations pour les IJ AMEXA, la retraite complémentaire obligatoire (RCO), les accidents du travail et maladies professionnelles (ATEXA), la CSG, la CRDS ainsi que la contribution à la formation professionnelle ou encore pour la cotisation FMSE.

L’article 1382-6°a du code général des impôts dispose que sont exonérés de la taxe foncière sur les propriétés bâties (TFPB) « les bâtiments qui servent aux exploitations rurales tels que les granges, écuries, greniers, caves, celliers, pressoirs et autres, destinés soit à loger les bestiaux des fermes et métairies ainsi que le gardien de ces bestiaux, soit à serrer les récoltes ». On entend par bâtiments ruraux toute construction affectée de façon permanente et exclusive à un usage agricole.

Pour que l’affectation permanente soit établie, dans le cas d’un changement d’affectation d’un local qui était passible de la TFPB, il faut que celui-ci subisse une transformation avec des aménagements tels qu’ils ne puissent être rendu à sa destination première sans ménagements nouveaux. De nombreux cas de jurisprudences illustres ce principe tel que l’exemple suivant : reste imposable à la TFPB un bâtiment qui, destiné à l’habitation, est utilisé pour stocker temporairement des récoltes et n’a subi aucune transformation particulière le rendant impropre à l’habitation (CE 9 juillet 1866, RO, p1713).

Aussi, un immeuble qui a reçu provisoirement une affectation agricole dans faire l’objet de transformation le rendant impropre à l’habitation ne constitue pas un bâtiment rural (CE, 16 janvier 1931, RO, 5547) et reste donc imposé à la TFPB.

Que faut il retenir ? Si vous avez dans votre maison d’habitation des pièces dédiées aux chiens ou chats mais n’ayant subi aucun travaux de transformation les rendant impropres à l’habitation, et considérant que si l’activité d’élevage venait à cesser, les locaux retrouveraient leur affectation initiale sans subir de travaux, la notion d’affectation permanente et exclusive à un usage agricole n’est pas justifiée. En conséquence de quoi la taxe foncière sera due sur l’ensemble des bâtiments concernés.