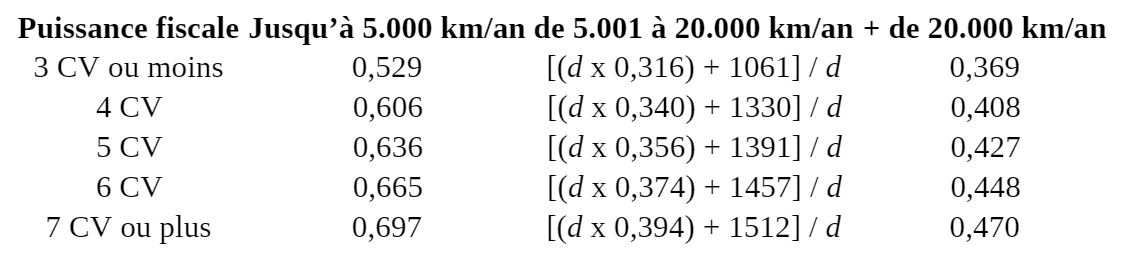

Frais de voiture 2024 : le barème des indemnités kilométriques ne change pas - 4 avril 2024

Que ce soit pour calculer vos frais réels sur la déclaration de revenus de 2023 ou pour évaluer les dépenses liées à la voiture cette année, le barème des prix de revient kilométriques demeure inchangé par rapport à l’année 2023.

Voici le tableau :

Puissance fiscale | Jusqu’à 5.000 km/an | de 5.001 à 20.000 km/an | + de 20.000 km/an |

| 3 CV ou moins | 0,529 | [(d x 0,316) + 1065] / d | 0,370 |

| 4 CV | 0,606 | [(d x 0,340) + 1330] / d | 0,407 |

| 5 CV | 0,636 | [(d x 0,357) + 1395] / d | 0,427 |

| 6 CV | 0,665 | [(d x 0,374) + 1457] / d | 0,447 |

| 7 CV ou plus | 0,697 | [(d x 0,394) + 1515] / d | 0,470 |

Il convient de rappeler que les barèmes kilométriques publiés annuellement par l’Administration ont pour objectif principal d’aider les contribuables qui choisissent la déduction de leurs frais réels dans leur déclaration de revenus, à estimer les coûts liés à l’utilisation de leur véhicule personnel pour des besoins professionnels.

Toutefois, comme il est bien connu, ces barèmes peuvent également être utilisés par les employeurs pour rembourser les salariés qui utilisent leur propre véhicule pour des déplacements professionnels. De plus, ils sont également applicables aux Gérants majoritaires ou minoritaires des SARL et EURL à l’I.S., ainsi qu’aux Présidents de SAS ou de SASU. Il est toutefois important de noter que pour tous les dirigeants de sociétés, les conditions d’utilisation de ces barèmes sont plus strictes que pour les salariés non-dirigeants.

Sources : www.gerantdesarl.com

Peut-on récupérer la TVA sur les dépenses de parking d'un véhicule utilisé à titre professionnel ? - Janvier 2018

Contenu vérifié le 24 janv. 2018

Réponse : oui. Selon l’Administration, la TVA afférente au service de stationnement peut être déduite par les usagers qui utilisent ce service pour les besoins de leur activité professionnelle. Il en est ainsi notamment de la TVA relative aux emplacements de stationnement achetés ou loués pour être mis à la disposition des clients mais également des membres du personnel, dirigeants ou non, sur le lieu de travail.

Toutefois, il est précisé que les redevances perçues pour le stationnement sur les voies ouvertes à la circulation publique, notamment le long des trottoirs, relèvent de l’exercice d’une activité administrative exclue du champ d’application de la TVA. En conséquence, ces redevances n’ouvrent aucun droit à récupération.

Source : BOI-TVA-DED-40-40, § 30 et 50.

Un Gérant de SARL ou d'EURL peut-il effectuer une déclaration d'insaisissabilité de sa résidence principale ?

Réponse : non. La possibilité de déclarer insaisissables sa résidence principale, ainsi que tout bien foncier non affecté à un usage professionnel, n’est ouverte qu’aux seuls entrepreneurs individuels (inclus les auto-entrepreneurs et les EIRL).

Les dirigeants de sociétés en revanche, qu’ils soient Gérants d’une SARL ou d’une EURL, Présidents d’une SAS ou d’une S.A., sont exclus du bénéfice de ce dispositif.

Source : Art. L.526-1 et suivants du Code de commerce. (09-06-2016)

S'opposer à la publication des comptes annuels : Ce que dit la loi

Attention : le dépôt des comptes annuels de votre société reste obligatoire ! Il doit être effectué tous les ans dans le mois qui suit la réunion de l’assemblée annuelle pour leur approbation (ou dans les deux mois en cas de dépôt par Internet).

Par contre, il faut savoir que, sous réserve du respect de certaines conditions par votre société (voir la fiche suivante), il est possible, sans frais supplémentaire, de s’opposer à ce que ces comptes soient rendus publics.

Ceci résulte d’une ordonnance du 30 janvier 2014, et fait désormais l’objet de l’article L.232-25 du code de commerce.

Dans ce cas, nul ne pourra avoir accès aux comptes de votre société, ni au greffe ni sur Internet, à l’exception toutefois des autorités administratives, c’est-à-dire les collectivités territoriales, les établissements publics à caractère administratif, les organismes de sécurité sociale et les autres organismes chargés de la gestion d’un service public administratif, ainsi que la Banque de France.

Nonobstant, une société conserve bien entendu la possibilité de communiquer elle-même ses comptes à toute personne ou entité qu’elle souhaite (banques, assureurs, fournisseurs, etc.).

(Source : article L.232-25 du code de commerce)

Que se passe-t-il, d'un point de vue comptable et fiscal, en cas d'acquisition d'un véhicule de société au terme d'un contrat de crédit-bail ?

Réponse : lorsque l’option d’achat est levée par le souscripteur du contrat de crédit-bail, le véhicule est inscrit à l’actif du bilan pour son prix d’achat, lequel correspond en principe au prix convenu au contrat pour la levée de l’option d’achat.

Ce prix de revient doit ensuite, conformément à la règle générale, faire l’objet d’un amortissement échelonné sur la durée normale d’utilisation du véhicule, appréciée à la date de la levée d’option.

Source : BOI-BIC-AMT-20-40-20-20120912, § 130 et s.

Peut-on récupérer la TVA sur les notes d’hôtels supportées à l’occasion d’un déplacement professionnel ? - 31 janvier 2019

Réponse : non. Les dépenses d’hébergement exposées par le dirigeant d’une entreprise ou par les membres de son personnel n’ouvrent jamais droit à récupération de la TVA (Art. 206 de l’annexe II au CGI).

Par contre, cette taxe est récupérable lorsque ces dépenses ont été exposées au profit de tiers (sous réserve qu’elles aient été nécessaires à l’exploitation). Mais dans ce cas, il est nécessaire de mentionner sur la facture de l’hôtelier l’identité et la qualité des bénéficiaires.

Dans l’hypothèse d’une facture qui comporterait à la fois des dépenses ouvrant droit à déduction (chambres pour des tiers) et d’autres exclues du droit à déduction (chambres au profit du dirigeant et/ou de membres du personnel), il est admis que le montant de la taxe déductible soit déterminé en proportion du nombre de tiers par rapport à l’ensemble des personnes auxquelles se rapporte la facture (BOI 3 D-3-02 du 15-7-2002).

Source : www.geratndesarl.com

Quels moyens de paiement de vos clients êtes-vous obligés d’accepter ?

Pouvez-vous refuser un paiement en espèces ?

Non !

En tant que professionnel vous devez accepter les paiements en espèces.

La réglementation française prévoit en effet que : « Le fait de refuser de recevoir des pièces de monnaie ou des billets de banque ayant cours légal en France selon la valeur pour laquelle ils ont cours est puni de l’amende prévue pour les contraventions de la 2e classe. ». Soit 150 € maximum.

Cependant, il existe un plafond d’espèces maximum que vous pouvez recevoir. Ce plafond est fixé à 1 000 € (ou 3 000 € pour les paiements effectués au moyen de monnaie électronique) lorsque le client a son domicile fiscal en France ou agit pour les besoins d’une activité professionnelle. Ce plafond est porté à 15 000 €, lorsque le client est un touriste et qu’il n’agit pas pour les besoins d’une activité professionnelle.

À savoir

- Vous n’êtes pas tenu d’accepter plus de 50 pièces à la fois. Au-delà, donc, vous pouvez refuser d’encaisser.

- En revanche un client peut vous régler avec un nombre illimité de billets, selon des plafonds fixés par décret.

Pouvez-vous refuser un paiement par chèque ou carte bancaire ?

Oui !

Vous pouvez refuser le règlement par chèque ou carte bancaire sous réserve d’en informer vos clients, préalablement et de manière apparente par voie de :

- marquage

- étiquetage

- affichage

- ou de tout procédé adéquat visant à les informer. Les panneaux à l’entrée d’un magasin ou sur les caisses sont donc par exemple admis s’ils sont visibles.

Par ailleurs, si vous acceptez ces moyens de paiement, vous pouvez imposer des conditions

- par exemple un montant minimum d’achat (en fonction des commissions bancaires pour le paiement par carte)

- ou la présentation d’une pièce d’identité.

À savoir - À noter que les chauffeurs de taxi sont tenus d’accepter le règlement par carte bancaire et ce quel que soit le montant de la course (aucun plafond).

- Vous êtes également tenu d’accepter le règlement par chèque et/ou par carte bancaire si vous êtes un professionnel affilié à un centre de gestion agréé (CGA). Vous devez alors en informer vos clients.

- Le paiement sans contact par carte bancaire ou téléphone mobile peut être proposé au client si votre terminal de paiement le permet et pour un montant maximum de 30 €. Le paiement est alors immédiat et ne requiert pas de code. Le client n’a pas à signer et vous ne pouvez pas lui demander sa pièce d’identité. Au-delà de 30 €, le paiement sans contact est possible avec un mobile en composant le code confidentiel (code pin) avant de payer.

Source : www.economie.gouv.fr

Supprimer la banquette arrière d'un véhicule permet-il d'échapper à la Taxe de Véhicule des Société ?

Oui, mais à condition que les points d’ancrage de ladite banquette arrière ne puissent pas être considérés comme «accessibles», ce qui implique, selon l’Administration, que leur utilisation soit physiquement empêchée, par exemple en soudant sur lesdits ancrages des plaques de recouvrement ou en installant des équipements permanents qui ne peuvent être enlevés au moyen d’outils courants.

Si en revanche il apparaît que le véhicule peut être facilement rééquipé d’une banquette en raison de l’accessibilité des ancrages, il reste soumis à la TVS.

Source : www.gerantdesarl.com

Barèmes kilométriques utilisables en 2022 ou en 2023 - 30 mars 2023

Le barème kilométrique a été actualisé !

Vous trouverez ci-dessous le barème pour les véhicules à moteur thermique (essence, diesel, GPL,…)

La première vocation de ce barème publié par l’Administration annuellement, est de permettre d’estimer le montant des frais d’utilisation du véhicule personnel dans le cadre de leur métier, aux contribuables qui optent pour les frais réels.

Ce barème peut aussi être utilisé par les employeurs pour défrayer les salariés qui utilisent leurs véhicules personnels pour leurs déplacements professionnels.

Il peut également être utilisé par les gérants majoritaires ou non de SARL, EURL soumis à l’impôt sur les sociétés ainsi que par les Présidents de SAS ou de SASU, néanmoins, pour tous les dirigeants de société, les conditions d’utilisation sont plus encadrées que pour les salariés non dirigeants.

Sources : www.gerantdesarl.com

Si elles sont conservées, les arrhes sont-elles assujetties à la TVA ? - 4 mai 2023

Réponse : non. Selon la règle générale en effet, les indemnités qui constituent de véritables dommages-intérêts, c’est-à-dire qui ne font que sanctionner l’inexécution d’une obligation, ne constituent pas la contrepartie d’opérations imposables à la TVA.

Or les arrhes ayant la nature d’indemnités forfaitaires de résiliation versées en réparation du préjudice subi à la suite de la défaillance du client, elles ne sont donc pas soumises à la TVA.

Toutefois, tel ne serait pas le cas si, bien que qualifiées d’arrhes, les sommes conservées à ce titre étaient égales au prix à payer au titre de la prestation.

Source : www.gerantdesarl.com

Compte bancaire dédié à l'activité professionnelle : est-ce une obligation ? - 13 juillet 2023

Selon le statut de votre entreprise (micro-entreprise, SARL ou EURL par exemple) l’ouverture d’un compte bancaire dédié à votre activité professionnelle peut être obligatoire au moment de son immatriculation. Au-delà de cette obligation, disposer d’un compte bancaire dédié à votre activité présente des avantages. Quels sont-ils ? On vous répond.

Un compte bancaire dédié à votre activité professionnelle, à quoi ça sert ?

L’ouverture d’un compte dédié à votre activité professionnelle permet de :

- séparer vos opérations commerciales de celles réalisées en tant que particulier afin d’éviter toute confusion fiscale et comptable

- nommer éventuellement des mandataires et co-titulaires distincts de ceux de votre compte privé

- pouvoir souscrire à des services réservés aux professionnels.

Un compte bancaire dédié à votre activité professionnelle : une obligation pour créer une société ?

Toutes les sociétés à capital social (EURL, SA, SAS, SARL…) doivent ouvrir un compte bancaire dédié à leur activité professionnelle au moment de leur création, pour déposer leur capital social.

En effet, sans ouverture d’un tel compte, distinct du compte courant, pas de certificat de dépôt de fonds délivré par la banque… donc pas d’immatriculation possible !

Une banque peut refuser l’ouverture d’un compte bancaire dédié à votre activité professionnelle. Elle n’a pas l’obligation de motiver son refus.

Sachez toutefois que, s’il est obligatoire, en fonction de votre statut, d’ouvrir un tel compte pour pouvoir créer sa société, vous n’avez pas l’obligation de le conserver par la suite.

À savoir

- Vous avez fermé le compte dédié à votre activité professionnelle une fois votre société immatriculée ? Cela n’est sans doute pas judicieux. En effet, en cas de gestion d’une entreprise sans compte dédié à votre activité professionnelle, les dépôts professionnels sur le compte bancaire personnel seront mêlés aux autres rentrées d’argent. Ces dépôts professionnels risquent d’être requalifiés par l’administration fiscale comme des salaires. Le contrôle fiscal peut alors se révéler problématique.

- Malgré vos démarches auprès des banques, vous ne parvenez pas à vous faire ouvrir un compte ? Grâce à la procédure dite de « droit au compte », la Banque de France est habilitée à désigner une banque qui vous ouvrira un compte bancaire professionnel. Pour en savoir plus consultez la page dédiée sur le site de la Banque de France.

Compte bancaire dédié à votre activité professionnelle : facultatif pour les entreprises individuelles ?

Les fondateurs d’entreprises individuelles sont exemptés de l’obligation d’ouvrir un compte courant dédié à leur activité professionnelle, puisque leur entreprise n’a pas de capital social.

Toutefois, si vous exercez votre activité sous le statut de micro-entrepreneur (auto-entrepreneur), vous avez l’obligation d’ouvrir un compte bancaire dédié à votre activité lorsque votre chiffre d’affaires dépasse 10 000 € pendant deux années consécutives. Cette mesure a été instituée par la loi PACTE du 22 mai 2019.

À savoir

Un compte bancaire dédié n’est pas un compte professionnel.

En pratique, il s’agit d’un autre compte personnel uniquement relié à votre activité professionnelle. Ce compte est distinct du compte courant que vous utilisez pour vos dépenses privées afin que vos transactions personnelles et professionnelles soient différenciées.

Sources : www.economie.gouv.fr

Est-il exact que tous les biens de moins de 500 euros peuvent être comptabilisés directement en charges ?

Réponse : non. Il est exact que, par mesure de tolérance, certains biens dont le prix d’acquisition HT n’excède pas 500 euros peuvent être comptabilisés directement en charges au lieu d’être immobilisés. Cependant, ceci ne vise que les petits matériels et outillages, les petits matériels de bureau (agrafeuses, pèse-lettres, perforatrices, etc.), les meubles de bureau (mobilier), les extincteurs, le mobilier des magasins, ainsi que les logiciels.

De plus, cette tolérance ne s’applique pas aux biens dont l’utilisation constitue l’objet même de l’activité, notamment aux biens destinés à être loués par une entreprise de location. Elle ne s’applique jamais non plus au petit matériel de transport (comme les bicyclettes par exemple). Enfin attention, pour ce qui concerne plus particulièrement les meubles de bureau et le mobilier des magasins, seuls les achats en petit nombre d’unités et correspondant au renouvellement de ces biens bénéficient de la mesure.

En d’autres termes, cette tolérance n’est pas applicable aux achats correspondant à l’équipement initial de l’entreprise, ni au renouvellement complet du mobilier (à moins que le coût global de cet équipement initial ou de ce renouvellement complet n’excède pas lui-même la limite de 500 euros).

Enfin, lorsqu’un bien déterminé se compose de plusieurs éléments qui peuvent être achetés séparément (meubles modulables par exemple), c’est le prix global de ce bien qui doit être rapproché des 500 euros, et non la valeur de chaque élément.

Déduction des petits matériels d’une valeur inférieure à 500 € : attention danger !

Selon une tolérance administrative, certains petits matériels d’une valeur inférieure à 500 € peuvent être passés en charges plutôt qu’en immobilisations. Mais attention : un certain nombre de conditions doivent être réunies… et ces conditions sont tellement mal connues que ce dispositif est devenu une cible de choix pour les contrôleurs du fisc. Ne prenez plus de risques…

Selon la règle générale, les dépenses d’acquisition des divers éléments de l’actif immobilisé doivent être inscrites à un compte d’immobilisation et ne peuvent être déduites intégralement du résultat de l’exercice d’acquisition. Elles ne peuvent en effet être déduites que de façon échelonnées, sur plusieurs exercices, par le biais des amortissements.

Néanmoins, certains biens de faible valeur peuvent être admis en charges au titre de l’exercice d’acquisition dès lors que leur utilisation ne constitue pas pour l’entreprise l’objet même de son activité.

Cependant, il est inutile de rechercher cette disposition dans le code général des impôts. Il ne s’agit pas en effet d’une disposition légale mais d’une simple tolérance de l’Administration fiscale.

Il convient donc d’être très vigilant sur la portée de cette tolérance. Celle-ci ne concerne en effet que les biens suivants :

Petit outillage à main de faible valeur

Il est admis que le petit outillage à main de faible valeur (marteaux, pinces, etc.) qui s’use rapidement, peut être entièrement amorti dès l’année de son acquisition, ce qui revient, en pratique, à le comptabiliser dans des comptes de charges.

Petits matériels et outillages d’une valeur unitaire hors taxes n’excédant pas 500 euros

Les entreprises sont également autorisées à comprendre parmi leurs charges immédiatement déductibles le prix d’acquisition des matériels et outillages d’une valeur unitaire hors taxes n’excédant pas 500 €.

Mais attention, les matériels et outillages pouvant bénéficier de cette tolérance sont uniquement, selon l’Administration, ceux qui répondent à la définition du matériel et de l’outillage à inscrire aux comptes 2154 (Matériels industriels) et 2155 (Outillages industriels) du plan comptable général. Il s’agit de l’ensemble des objets, instruments et machines avec ou par lesquels :

- on extrait, transforme ou façonne les matériels ou fournitures ;

- on fournit les services qui sont l’objet même de la profession exercée.

Toutefois, il est précisé que cette seconde catégorie exclut le matériel de transport (y compris les bicyclettes), lequel ne peut être inscrit que dans le compte d’immobilisation approprié.

Par contre, il est précisé également qu’un extincteur, dont le prix d’acquisition n’excède pas 500 € hors taxes peut être admis immédiatement en charge au titre de cette catégorie.

Il en est de même en ce qui concerne les chariots à roulette utilisés par les clients des magasins en libre-service.

Le dépassement du plafond de 500 € est apprécié le cas échéant en considération du prix global de l’ensemble des éléments composant le matériel ou l’outillage. Par exemple, le prix à retenir pour l’achat d’un système antivol comprenant dans un magasin des portiques de détection associés à des étiquettes attachées aux produits vendus et à des détacheurs est égal à la somme des prix d’acquisition de l’ensemble des étiquettes, des portiques et des détacheurs, dès lors que les étiquettes participent indissociablement avec les portiques et les détacheurs au même système antivol.

Matériels et mobiliers de bureau d’une valeur unitaire hors taxes n’excédant pas 500 euros

Les entreprises sont également admises à comprendre dans leurs charges immédiatement déductibles les matériels de bureau et mobiliers dont le prix d’achat unitaire hors taxes n’excède pas 500 €.

Mais là encore, cette tolérance est beaucoup plus restreinte qu’on ne le croit généralement.

En effet, elle concerne uniquement, selon l’Administration, les dépenses de menus équipements de bureau (tels que corbeilles à papier, agrafeuses, pèse-lettres, timbres-dateurs, corbeilles à correspondance, boîtes à fiches, etc.) et, les dépenses d’acquisition de meubles « meublants » de bureau et de mobilier de magasins commerciaux, dont les achats au cours d’un même exercice sont limités, pour un bien déterminé, à un petit nombre d’unités (RM BUR, député, n° 66314, JO AN 10/12/2001).

La tolérance relative aux matériels et mobiliers de bureau ne s’applique que pour les acquisitions résultant du renouvellement courant du mobilier installé. En d’autres termes, la mesure n’est pas applicable à l’équipement initial en mobilier d’un immeuble de bureaux, d’un restaurant ou d’un magasin commercial, ni au renouvellement complet de ce mobilier, même si la valeur unitaire de chaque meuble est inférieure à 500 € hors taxes. Néanmoins, cette tolérance demeure applicable lorsque l’équipement initial ou le renouvellement complet n’excède pas la limite globale de 500 €.

Par ailleurs, si un bien déterminé se compose de plusieurs éléments qui peuvent être achetés séparément (meubles de rangement modulables par exemple), il y a lieu de prendre en considération le prix global de ce bien, et non la valeur de chaque élément, pour apprécier la limite de 500 € (Exemple : un meuble se compose de 2 éléments vendus l’un 400 €, l’autre 150 €. La valeur globale du meuble étant supérieure à 500 €, ces deux éléments ne peuvent pas bénéficier de la tolérance et constituent des immobilisations amortissables).

Logiciels

Enfin, peuvent également être comptabilisées directement dans les charges, les dépenses d’acquisition de logiciels d’une valeur unitaire hors taxes n’excédant pas 500 €.

Par contre, notons que, depuis le 1er janvier 2017, les logiciels d’une valeur égale ou supérieure à 500 € ne peuvent plus faire l’objet d’un amortissement exceptionnel sur douze mois. Ils doivent donc être amortis, selon le principe général, sur la durée normale de leur utilisation

Source : www.gerantdesarl.com – Janvier 2018