Congés payés et arrêts maladie

Publiée au Journal officiel du 23 avril 2024, la loi DDADUE du 22 avril 2024, comporte, en son article 37, plusieurs dispositions relatives à l’articulation

Suite à la publication du décret du 29 juin 2021 le formulaire du mois de juin est accessible depuis hier lundi 19 juillet 2021, et la demande peut être déposée jusqu’au 31 août 2021.

Pour rappel, à l’exception des entreprises de moins de 50 salariés situées sur un territoire ayant fait l’objet d’un reconfinement pendant 10 jours en juin, il faut avoir obtenu le versement du fonds de solidarité au titre du mois d’avril 2021 ou de mai 2021 pour pouvoir bénéficier de l’aide au titre du mois de juin 2021.

Peuvent encore bénéficier du fonds de solidarité pour le mois de juin :

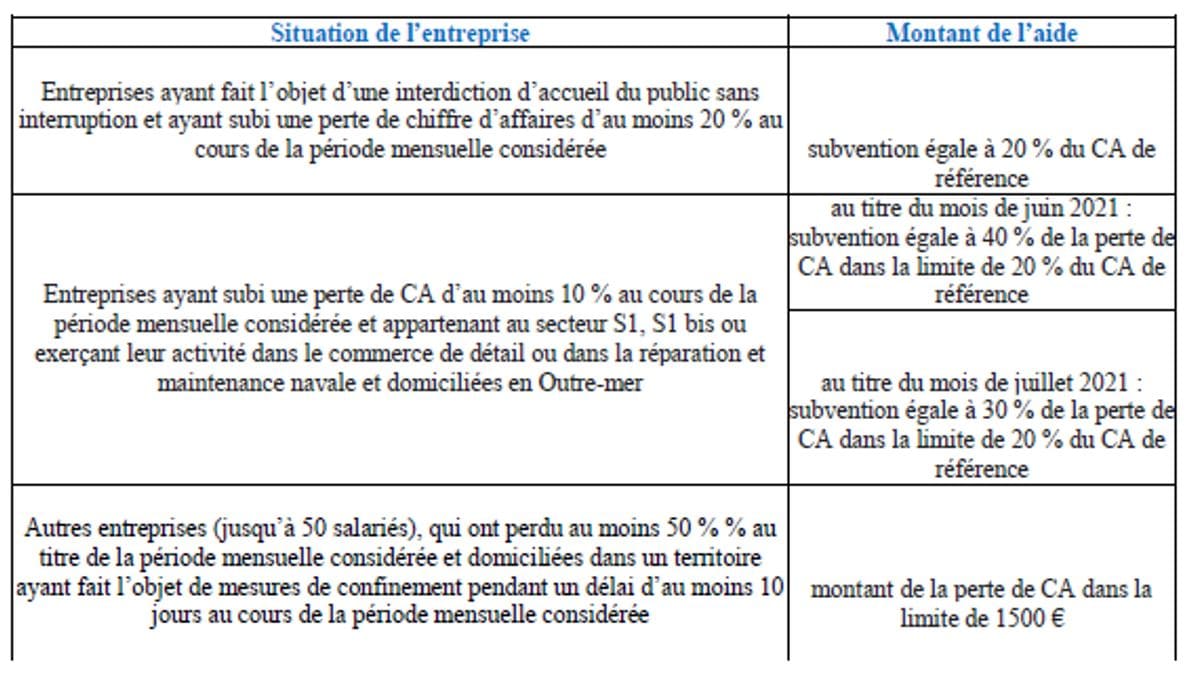

Sont éligibles, sans condition de nombre de salariés, :

• Les entreprises des secteurs S1 (annexe 1 du décret 2020-371 du 30 mars 2020) ou S1bis (annexe 2 du décret) situées sur tout le territoire ;

• Les entreprises relevant du régime « Outre-Mer » c’est-à-dire, celles domiciliées à La Réunion, en Guadeloupe, Martinique, à Saint-Barthélemy, Saint-Martin ou en Polynésie française et dont le secteur d’activité relève du commerce de détail (à l’exception des automobiles et des motocycles).

Ces entreprises reçoivent une aide correspondant à 40 % du montant de leur perte de chiffre d’affaires dans la limite 20% du chiffre d’affaires de référence. Le montant de l’aide est plafonné à 200 000 €. Le premier pourcentage est appliqué sur le montant de la perte et le second pourcentage sur le CA de référence. L’entreprise peut bénéficier d’une indemnité de 40 % de sa perte de CA si elle ne dépasse pas 20 % du CA.

Exemple proposé par les impôts :

Données de départ

– CA 2019 = 7 000 €

– CA 2021 = 0 €

– IJ = 200 €

A/ Pourcentage de perte :

CA 2019 – CA 2021 = 7 000 – 0 = 7 000 € (donc > 10%)

B/ Calcul de l’aide :

→ 40 % de la perte dans la double limite de 20 % du CA de référence et 200 000 euros.

1/ 20 % du CA 2019 = 20 % de 7 000 = Limite de 1 400

2/ 40 % de 7 000 = 2 800 (→ limité à 20 % du CA 2019 et 200 000)

C/ Aide due :

1 400 – 200 = 1 200 €

Sont éligibles, les entreprises de moins de 50 salariés (seuil apprécié au niveau du groupe) :

• dont le secteur d’activité n’appartient pas aux secteurs 1 ou 1bis ;

• ou les entreprises du secteur 1bis qui ne remplissent pas les conditions à certifier attachées à ces secteurs d’activités.

Ces entreprises reçoivent une aide couvrant leur perte de chiffre d’affaires pouvant aller jusqu’à 1 500 €.

Seul le département de la Guyane est concerné par ce régime « confinement local » pour le mois de juin 2021.

Pour chaque période mensuelle considérée, la demande d’aide doit obligatoirement être accompagnée des justificatifs suivants :

– une déclaration sur l’honneur attestant que l’entreprise remplit les conditions requises et l’exactitude des informations déclarées, ainsi que l’absence de dette fiscale ou sociale impayée au 31 décembre 2019, à l’exception de celles qui, à la date de dépôt de la demande d’aide, ont été réglées ou sont couvertes par un plan de règlement. Il n’est pas tenu compte des dettes fiscales inférieures ou égales à un montant total de 1 500 € ni de celles dont l’existence ou le montant font l’objet, au 1er octobre 2020, d’un contentieux pour lequel une décision définitive n’est pas intervenue ;

– une déclaration indiquant la somme des montants perçus depuis le 1er mars 2020 par le groupe au titre des aides de minimis;

– le cas échéant, le montant des pensions de retraite ou des indemnités journalières de sécurité sociale perçues ou à percevoir au titre de la période mensuelle considérée.

Pour certaines entreprises exerçant leur activité principale dans un secteur S1 bis (dans sa version au 12 avril 2021), il est également nécessaire de joindre une déclaration sur l’honneur indiquant que l’entreprise dispose du document établi par un expert-comptable, tiers de confiance, attestant que l’entreprise remplit les critères prévus par la loi.

Les entreprises concernées sont celles figurant à l’annexe 2 (S1 bis) du décret modifié n° 2020-371 du 30 mars 2020, et numérotées de 91 à 129 inclus.

L’attestation de l’expert-comptable est délivrée à la suite d’une mission d’assurance de niveau raisonnable réalisée conformément aux normes professionnelles applicables, élaborées par le Conseil supérieur de l’ordre des experts-comptables.

La mission d’assurance porte, selon la date de création de l’entreprise :

Important : cette attestation et les pièces justificatives qui l’accompagnent doivent être conservées par l’entreprise pendant une durée de 5 ans à compter de la date du versement de l’aide et communiquées aux agents de l’Etat chargés du contrôle de l’octroi de l’aide à leur demande.

Vous trouverez en lien ci-dessous le décret n° 2021-840 du 29 juin 2021 : Cliquez ici pour accéder à la page du décret

Source CNAMS, juillet 2021

Publiée au Journal officiel du 23 avril 2024, la loi DDADUE du 22 avril 2024, comporte, en son article 37, plusieurs dispositions relatives à l’articulation

Le BAC PRO que nous connaissions sous le nom CGESCF Conduite et Gestion d’une Entreprise du Secteur canin et félin a été rénové. L’arrêté du

Pour une représentativité accrue de nos petites entreprises : Dialogue social, accords paritaires favorables aux TPE et aux salariés, représentativité patronale déséquilibrée : le Président

Si vous roulez à l’essence et si vous devez faire le plein prochainement, attendez le 1er janvier : vous récupérerez deux fois plus de TVA

La loi d’orientation des mobilités (LOM) du 24 décembre 2019 a mis en place un forfait mobilités permettant aux employeurs de verser jusqu’à 400 euros

APCC vous propose une offre « package », dès lors que vous exercez une profession représentée par le SNPCC : L’assurance multirisque de l’APCC propose