La médiation, une obligation quel que soit votre métier

Quelle que soit votre profession : toiletteur, éducateur, pensionneur, éleveur,… Vous êtes tenu(e)s d’informer vos clients que vous disposez d’un médiateur. Depuis le 1er janvier

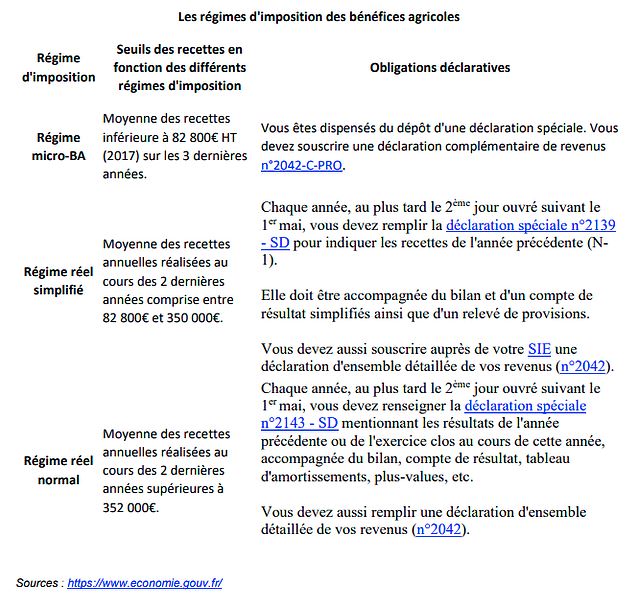

Les revenus des exploitants agricoles sont soumis à l’impôt sur le revenu dans la catégorie des bénéfices agricoles (BA). Ils relèvent de 3 régimes d’imposition possibles : micro-BA, réel normal ou réel simplifié.

© Phovoir.fr

Quelles activités sont soumises à l’imposition sur les bénéfices agricoles (BA) ?

Les revenus des exploitants de biens ruraux, exploitant individuel ou membre d’une société non soumise à l’impôt sur les sociétés, sont considérés comme bénéfices de l’exploitation agricole pour l’ application de l’impôt sur le revenu. Il s’agit des profits provenant de la vente ou de la consommation des produits de tous terrains propres à la culture et les produits de l’élevage.

Ces bénéfices proviennent notamment de :

Les 3 régimes d’imposition des bénéfices agricoles (BA)

Les revenus tirés de ces activités agricoles peuvent relever de 3 modes d’imposition en fonction du seuil des recettes de l’exploitation agricole et des options choisies par l’exploitant :

Par défaut, selon leur chiffre d’affaires, les exploitants agricoles sont soumis au régime fiscal suivant :

Télécharger l’article au format PDF pour obtenir les liens

Quelle que soit votre profession : toiletteur, éducateur, pensionneur, éleveur,… Vous êtes tenu(e)s d’informer vos clients que vous disposez d’un médiateur. Depuis le 1er janvier

📢 Employeurs d’apprentis : Ce qui change avec le Décret n° 2025-174 du 22 février 2025 ! 📢 Bonne nouvelle 🎉 : l’aide unique aux employeurs d’apprentis continue,

Le BAC PRO que nous connaissions sous le nom CGESCF Conduite et Gestion d’une Entreprise du Secteur canin et félin a été rénové. L’arrêté du

En application de la loi Avenir professionnel, les mesures réglementaires portant sur le contrat d’apprentissage continuent à être mises en place. Vous trouverez ci-dessous un

Ce sujet au centre de nombreuses préoccupations a pour objectif de préparer le pays et la société à l’évolution du monde du travail. Un communiqué

A compter du 1er janvier 2023, tous les acomptes sont désormais assujettis à la TVA et nécessitent la délivrance d’une facture Jusqu’à aujourd’hui seuls les