Conditions à remplir

Le demandeur doit être âgé d’au moins 20 ans et de moins de 67 ans à la date de la demande de versement. Sa pension de retraite de base (selon le cas, du régime des professions artisanales, industrielles et commerciales, des professions libérales, ou des avocats) ne doit pas être liquidée.

En revanche, le conjoint ne doit pas nécessairement avoir la qualité de conjoint collaborateur au moment de la demande.

Règles de rachat

Le conjoint collaborateur peut racheter des trimestres entiers. Seules les périodes de 90 jours au moins ouvrent droit à rachat. Le rachat ne peut excéder au total 24 trimestres et quatre trimestres par année civile.

Le conjoint collaborateur doit démontrer pour les périodes à racheter « sa participation directe et effective à l’activité de l’entreprise ».

Il doit déposer sa demande de rachat auprès de sa caisse de base avant le 31 décembre 2020. À défaut de réponse de cette dernière dans un délai de deux mois, la demande est réputée rejetée.

Montant du rachat

Le montant du versement pour racheter un trimestre est fixé en fonction de la moyenne des revenus perçus au cours des trois dernières années, de l’option choisie (pour atténuer le taux de la décote seulement, ou pour atténuer ce taux avec prise en compte des trimestres rachetés au titre de la période d’assurance), de l’âge de l’assuré à la date de la demande et d’un taux d’actualisation fixé en fonction de cet âge. Un décret doit encore fixer le montant de la valeur d’un trimestre.

Calcul du revenu annuel moyen pour le calcul de la pension

Le calcul du revenu annuel moyen servant de base au calcul de la pension de retraite correspond à l’ensemble des cotisations versées pendant la durée de carrière des travailleurs non salariés des professions artisanales, industrielles et commerciales.

Le revenu annuel moyen est calculé sur les 25 meilleures années. Depuis l’intervention de la loi de financement de la sécurité sociale pour 2012, les cotisations du conjoint collaborateur peuvent être calculées, avec l’accord du chef d’entreprise, sur une fraction du revenu d’activité de ce dernier, qui est alors déduite du revenu pris en compte pour déterminer l’assiette des cotisations du chef d’entreprise.

En conséquence, dans ce cas, le revenu servant de base au calcul de la pension correspondant aux années donnant lieu au partage est déterminé séparément et en ne tenant compte que des seules cotisations versées au cours de ces années.

► Décret n° 2012-1034 du 7 septembre 2012, JO du 9 septembre 2012

Les contraintes non motivées du RSI sont nulles

Selon les articles L. 244-2 et L. 244-9 du code de la sécurité sociale, rendus applicables au recouvrement des cotisations par le Régime social des indépendants par les articles L. 133-6-4, I et L. 612-12 du même code, la mise en demeure qui constitue une invitation impérative adressée au débiteur d’avoir à régulariser sa situation dans le délai imparti, et la contrainte délivrée à la suite de cette mise en demeure restée sans effet, doivent permettre à l’intéressé d’avoir connaissance de la nature, de la cause et de l’étendue de son obligation.

A cette fin, il importe qu’elles précisent, à peine de nullité, outre la nature et le montant des cotisations réclamées, la période à laquelle elles se rapportent, sans que soit exigée la preuve d’un préjudice.

Selon un arrêt de la Cour d’Appel de Bastia, la caisse régionale du Régime social des indépendants d’Auvergne (la caisse) a fait signifier, le 20 mai 2011, à M. X… une contrainte afférente aux cotisations échues des années 2009 et 2010 et à laquelle il a formé opposition devant une juridiction de sécurité sociale.

Pour valider la contrainte litigieuse, l’arrêt de la Cour d’Appel de Bastia a retenu qu’il résulte de la procédure que le 11 mars 2001 a été adressée à M. X… une mise en demeure qui n’a pas été contestée, contenant toutes précisions sur la période de cotisations et leur montant, majorations de retard comprises ; que cette mise en demeure avait été précédée d’un avis d’appel du 5 janvier 2011 comportant également le détail des cotisations de l’année 2010.

Pour la Cour de cassation, en statuant ainsi, alors que la motivation de la mise en demeure adressée au cotisant ne dispense pas l’organisme social de motiver la contrainte qu’il décerne ensuite pour le recouvrement des cotisations mentionnées dans la mise en demeure, la Cour d’Appel de Bastia a violé les textes susvisés.

Cass. Civ. 2, 3 novembre 2016 n° 15-20433

Travailleurs indépendants : Nouveautés sur les exonérations de cotisations sociales

Un décret du 8 mars 2017, publié au Journal officiel du 10 mars 2017, prévoit les modalités de mise en œuvres des mesures relatives aux exonérations de cotisations des travailleurs non salariés non agricoles, inscrites dans la loi de financement de la sécurité sociale 2017.

Les mesures précisées par le décret sont les suivantes :

– La réduction de la cotisation maladie-maternité

– La baisse des cotisations pour les micro-entrepreneurs

– L’aménagement des conditions d’accès à l’Accre (aide aux chômeurs, créateurs ou repreneurs d’entreprise)

– Le nouveau mode de calcul de l’assiette des cotisations due en début d’activité

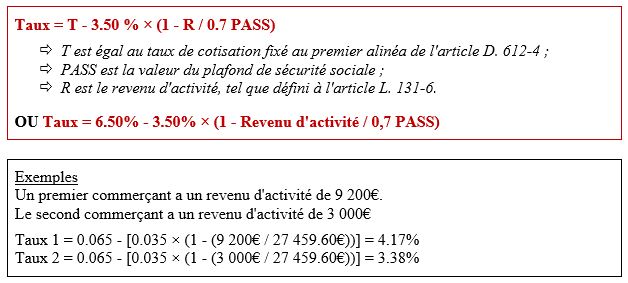

– Concernant les cotisations maladie et maternité :

Le décret donne la formule de calcul de taux dégressif de cotisations maladie maternité des travailleurs indépendants non agricoles en 2017.

Il précise que : lorsque les revenus annuels du travailleur non salarié non agricole ne dépassent pas 70% du plafond annuel de sécurité sociale (ou PASS) soit la somme de 27 459, 60 € le taux de cotisation d’assurance maladie et maternité est dégressif.

Pour ces assurés, le taux de la cotisation maladie-maternité (6.5%) est réduit dans la limite de 3.5 points, ce qui signifie qu’il peut être ramené à 3%.

La formule de calcul est la suivante :

Ce dispositif est applicable aux cotisations et contributions sociales dues au titre des périodes courant à compter du 1er janvier 2017.

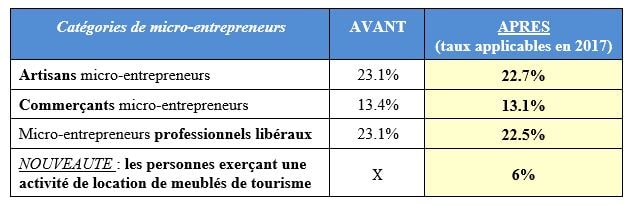

– Concernant les nouvelles cotisations des micro-entrepreneurs :

Pour les travailleurs indépendants micro-entrepreneurs, le taux global unique qui leur est applicable est révisé compte tenu de la réduction de cotisations d’assurance maladie applicable aux travailleurs indépendants.

Donc, les nouveaux taux uniques de cotisations sont les suivants :

Ce dispositif est applicable aux cotisations et contributions sociales dues au titre des périodes courant à compter du 1er janvier 2017.

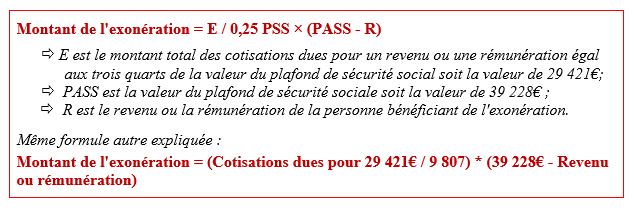

– Concernant les conditions d’accès à l’Accre :

Le dispositif d’aide aux chômeurs créateurs ou repreneurs d’entreprise (ACCRE) est attribué sous conditions de ressources.

Pour rappel, la durée maximale de cette aide est de 12 mois et s’applique sous forme d’une exonération de cotisations sociales.

Cette exonération est totale lorsque le revenu ou la rémunération du bénéficiaire est inférieur ou égal 75 % du plafond annuel de la sécurité sociale (soit 29 421€ en 2017). Au-delà de ce seuil, le montant de l’exonération décroît linéairement et devient nul lorsque le revenu ou la rémunération est égal au plafond annuel de la sécurité sociale (soit 39 228€ en 2017).

Le décret de mars 2017 fixe la formule de calcul de cette dégressivité.

Il précise que la valeur du plafond de la sécurité sociale applicable est la valeur annuelle de ce plafond en vigueur au 1er janvier de l’année au titre de laquelle les cotisations sont dues. En cas de période d’affiliation inférieure à une année, cette valeur est réduite au prorata de la durée d’affiliation.

La formule de calcul est la suivante :

Le nouveau dispositif est applicable aux cotisations et contributions de sécurité sociale dues au titre des périodes courant à compter du 1er janvier 2017 pour les créations et reprises intervenues à compter de cette date.

Pour les anciens bénéficiaires de l’Accre, l’exonération de cotisations demeure applicable sans condition de ressources.

– Concernant le nouveau calcul de l’assiette en début d’activité

Le décret révise le mode de calcul des cotisations des indépendants en début d’activité.

Les cotisations provisionnelles dues au titre des 2 premières années civiles d’activité seront désormais calculées sur une assiette fixée à 19% du plafond annuel de la sécurité sociale (soit 7 453€ pour 2017) en vigueur au 1er janvier de la première année civile d’activité (et non plus 19% du PASS pour la première année et 27% du PASS pour la deuxième année).

Le nouveau dispositif s’applique aux cotisations et contributions de sécurité sociale dues au titre des périodes courant à compter du 1er janvier 2017 pour les créations et reprises intervenues à compter de cette date.

Source : CNAMS Mars 2017 – Lien vers le décret

Disparition du RSI (article 15)

La loi organise le transfert de la protection sociale des indépendants aux caisses du régime général.

Les prestations dont bénéficient les travailleurs indépendants devraient être servies comme pour les salariés par les caisses primaires d’assurance maladie (CPAM) et les caisses d’assurance retraite et de la santé au travail (Carsat) et le recouvrement de leurs cotisations serait assuré par les Urssaf.

Compte tenu de l’ampleur de la transformation, la loi prévoit une phase transitoire de l’ordre de 2 ans, ouverte à compter du 1er janvier 2018, pendant laquelle les différentes missions du RSI (liquidation des retraites, assurance maladie, recouvrement des cotisations, etc.) devraient être progressivement reprises en gestion par les caisses du régime général.

Au 1er janvier 2020, l’intégralité des missions du RSI seront prises en charge par les caisses de régime général